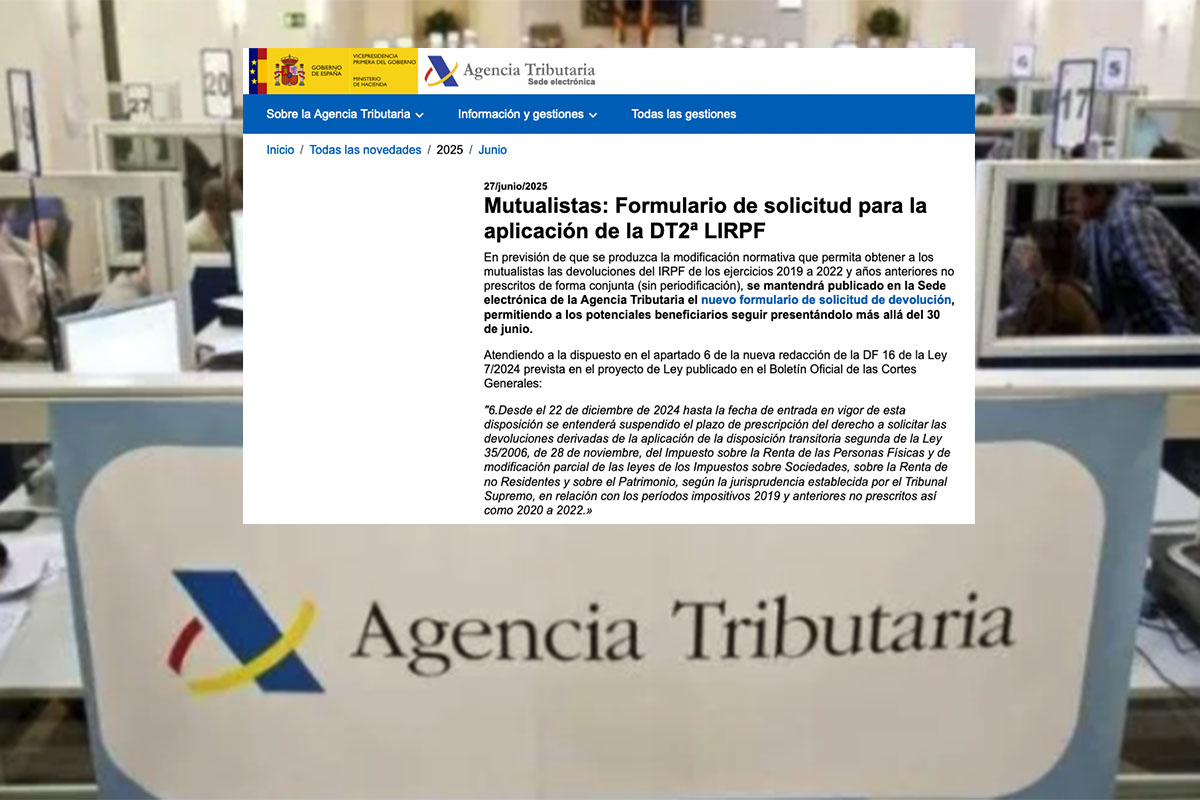

“En previsión de que se produzca la modificación normativa que permita obtener a los mutualistas las devoluciones del IRPF de los ejercicios 2019 a 2022 y años anteriores no prescritos de forma conjunta (sin periodificación), se mantendrá publicado en la Sede electrónica de la Agencia Tributaria el nuevo formulario de solicitud de devolución, permitiendo a los potenciales beneficiarios seguir presentándolo más allá del 30 de junio”. Así lo ha anunciado la Agencia Tributaria, siendo información de interés también en Ceuta

La agencia tributaria publico este mensaje el pasado 27 de junio para hacer referencia al Formulario de solicitud para la aplicación de la DT2ª LIRPF. Esto significa para los mutualistas, que sería posible hacer la respectiva solicitud de la devolución del IRPF a pesar de que se haya superar el plazo del pasado 30 de junio.

Lo que explica la Agencia Tributaria en su mensaje

En el mensaje que aparece en el apartado de novedades de este 2025, también se puede leer que este anuncio es “atendiendo a la dispuesto en el apartado 6 de la nueva redacción de la DF 16 de la Ley 7/2024 prevista en el proyecto de Ley publicado en el Boletín Oficial de las Cortes Generales”.

Al respecto, se destaca lo siguiente: "Desde el 22 de diciembre de 2024 hasta la fecha de entrada en vigor de esta disposición se entenderá suspendido el plazo de prescripción del derecho a solicitar las devoluciones derivadas de la aplicación de la disposición transitoria segunda de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, según la jurisprudencia establecida por el Tribunal Supremo, en relación con los períodos impositivos 2019 y anteriores no prescritos así como 2020 a 2022”.

La devolución del IRPF a mutualistas

Hay que recordar que la reforma fiscal del Gobierno aprobada a final del año 2024 incluía una modificación en relación con el procedimiento de solicitud de devolución del IRPF a mutualistas derivada de la jurisprudencia establecida por el Tribunal Supremo, para los períodos impositivos 2019 a 2022.

La importancia de este cambio radicaba en que los mutualistas, hasta ese momento, podían ejercitar su derecho presentando una única solicitud de devolución dirigida a la Agencia Tributaria recuperando con ello las cantidades pagadas en exceso en ejercicios pasados.

Sin embargo, el nuevo procedimiento incluido en la reforma fiscal cambiaba este derecho, de tal forma que los mutualistas afectados debían reclamar la devolución año a año entre 2025 y 2028, dentro de los plazos de la declaración del IRPF.

Hacienda decidió decidido hacer efectivo el pago a los mutualistas de una sola vez y en un solo pago a lo largo del año 2025, tras los reclamos de asociaciones, sindicatos y de los socios del Gobierno.