-

Tanto en términos absolutos como relativos, la ciudad aparece al fondo de la lista salvo con IBI e IAE

Todos los españoles pagan impuestos municipales: el de Bienes Inmuebles (IBI), el de Actividades Económicas (IAE), el de vehículos, el de construcciones... La Ley establece que “las cuotas tributarias serán objeto de una bonificación del 50 por ciento” en Ceuta y Melilla pero, hecha esa salvedad, ¿los caballas pagan ‘poco’ o ‘mucho’?. Para algunas fuentes es “imposible” establecer una comparativa por la excepción reseñada.

Sin embargo, el Ayuntamiento de Madrid publica cada año, este ejercicio con notable retraso, en pleno verano, un ‘Ránking Tributario’ considerando las 52 capitales de provincia, incluidas las ciudades autónomas, que permite concluir que en Ceuta la Ciudad exige a los residentes un esfuerzo fiscal medio salvo con el IBI.

Los términos de esfuerzo fiscal absoluto y relativo expresan el esfuerzo que se exige a los contribuyentes como consecuencia de las decisiones adoptadas por los gestores municipales dentro del ámbito de sus competencias, ya que los ayuntamientos pueden establecer tipos de gravamen y otros elementos tributarios dentro de unos límites que le fija la Ley Estatal.

El esfuerzo absoluto se traduce en el importe requerido a cada ciudadano de acuerdo con la metodología utilizada para cada tributo y como consecuencia de la utilización de la capacidad normativa.

El esfuerzo relativo se identifica con el grado de ejercicio de la capacidad normativa de cada municipio. Es decir, cuantifica, en porcentaje, el recorrido fiscal, la utilización de la potencialidad impositiva.

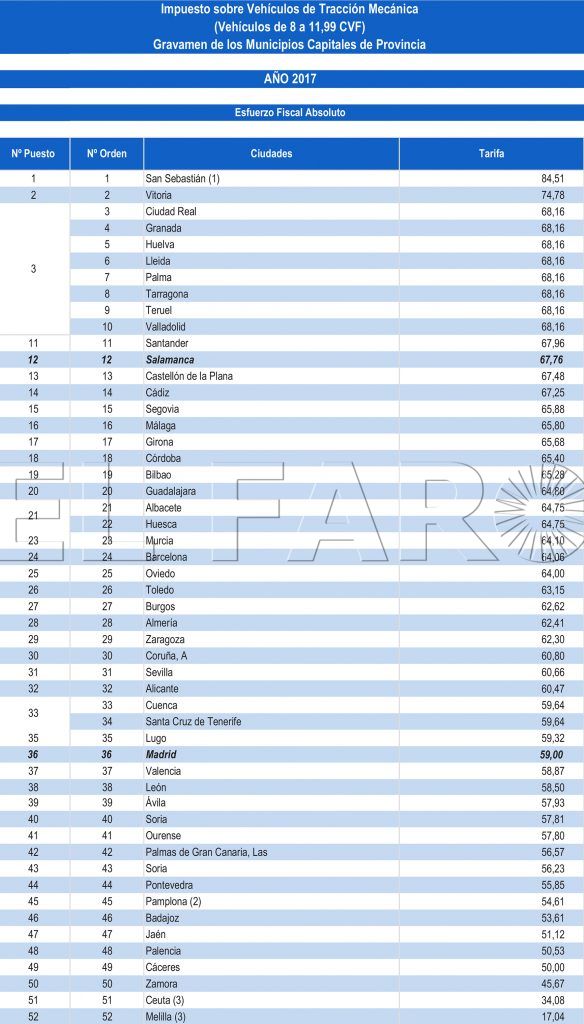

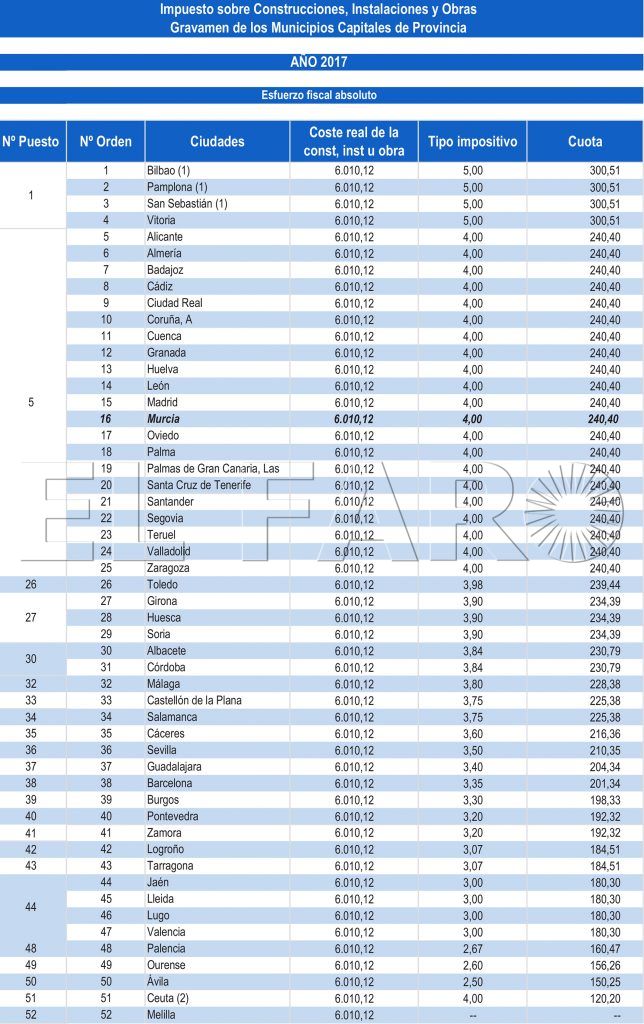

Sobre 52 capitales, en Ceuta es donde el esfuerzo fiscal absoluto es más bajo en relación con el Impuesto sobre el Impuesto sobre Construcciones, Instalaciones y Obras (ICIO), que sitúa a Ceuta en el puesto 51º, el mismo que con el Impuesto sobre Vehículos de Tracción Mecánica, un tributo directo que grava la titularidad de los vehículos de esta naturaleza, aptos para circular por las vías públicas, cualesquiera que sean su clase y categoría.

Ceuta se sitúa en el 50º en relación con el esfuerzo fiscal absoluto en el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, cuyo hecho imponible está constituido por la realización, dentro del término municipal, de cualquier construcción, instalación u obras para la que se exija obtención de la correspondiente licencia de obras o urbanística.

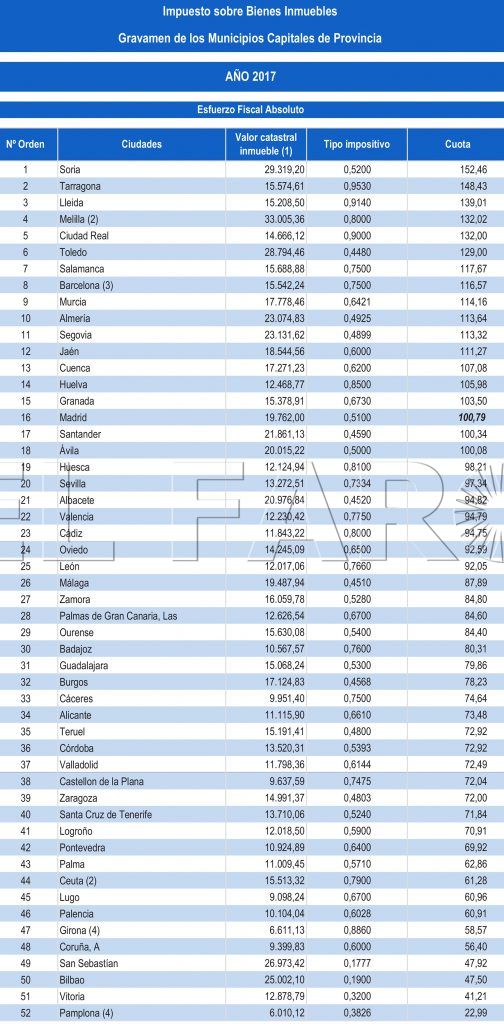

Ceuta ocupa el lugar 13º de la lista con el IBI, que grava la titularidad de derechos sobre los bienes rústicos y urbanos y sobre los inmuebles de características especiales, por la escalada de tipos de la última década.

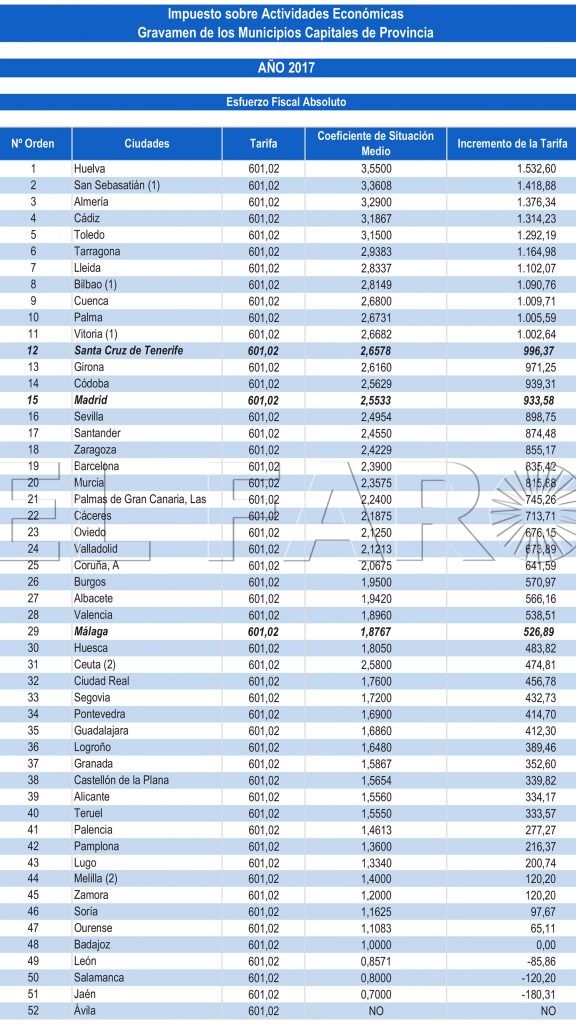

Finalmente, la ciudad es la número 31ª en esfuerzo fiscal absoluto para el Impuesto de Actividades Económicas, cuyo hecho imponible está constituido por el ejercicio en territorio nacional de actividades empresariales, profesionales o artísticas.

En esfuerzo fiscal relativo, Ceuta es 13ª con el IAE, 29ª sobre terrenos de naturaleza urbana, 50º con el impuesto ‘de matriculación’ y penúltima del ránking con el ICIO.